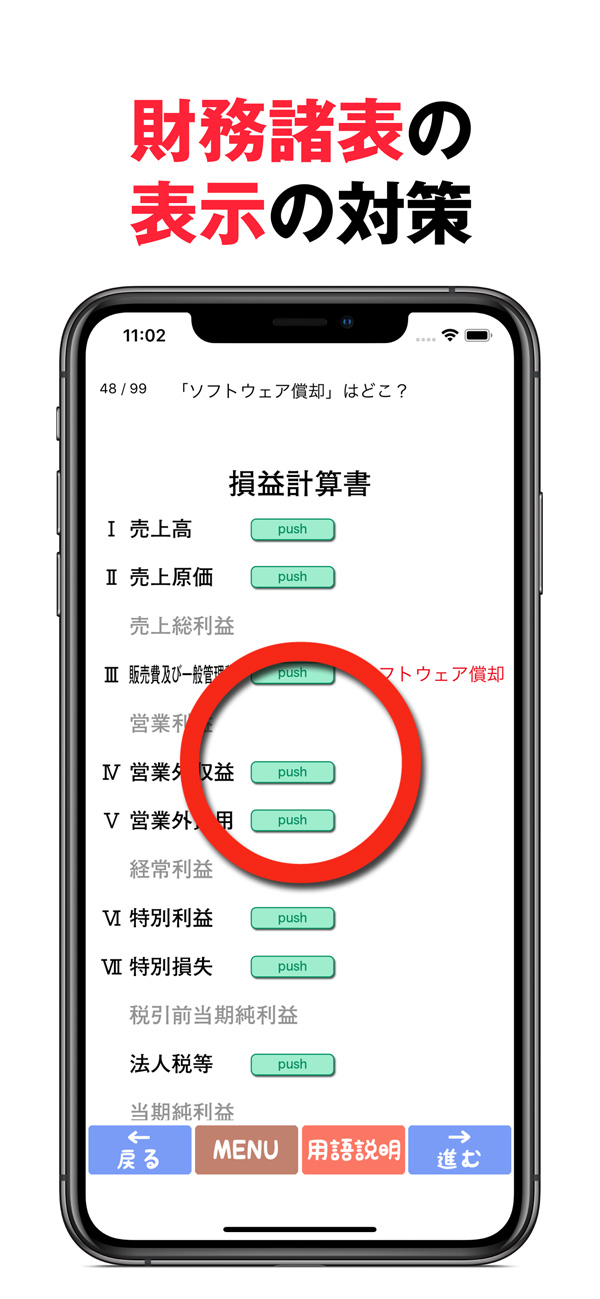

簿記 ソフトウェア 付随費用

2

固定資産問題 日商簿記2級 簿記こんふぃる

Jicpa Or Jp Specialized Field Publication Files 0 14 0 2b Pdf

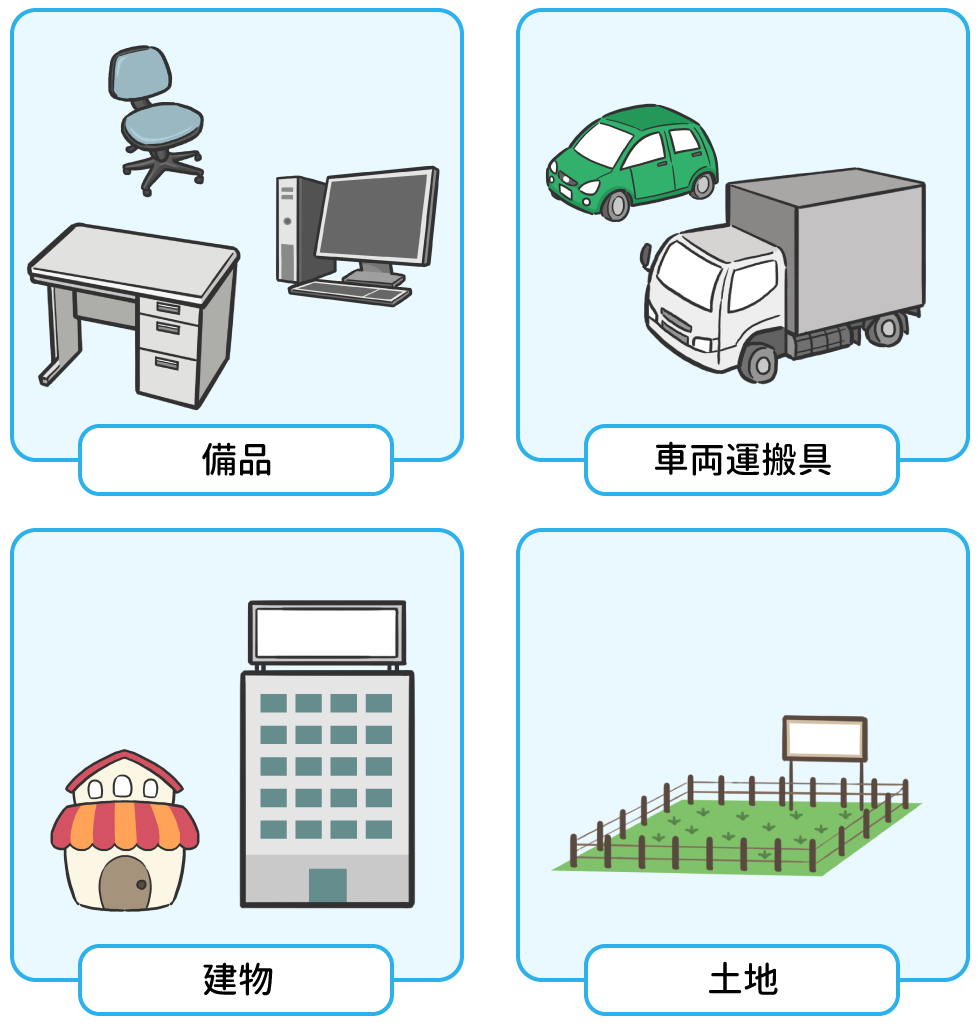

簿記3級 固定資産をイラストで超分かりやすく解説 Study Pro 日商簿記3級

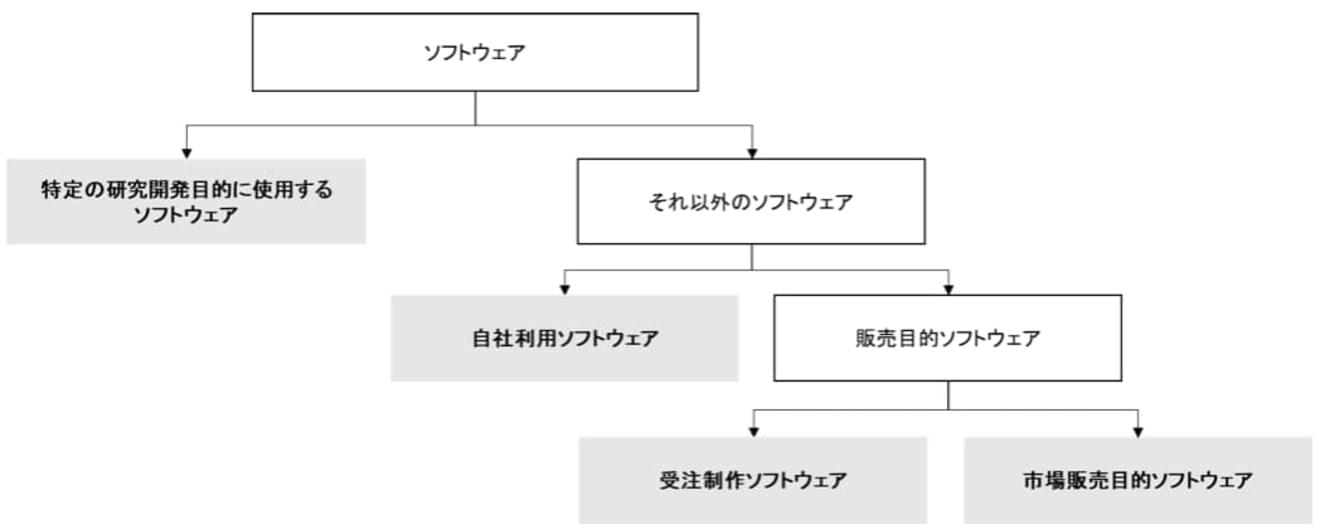

研究開発費とソフトウェア

2

消費税の端数や区分が相手先と合わなくても慌てない!対処法を紹介 111,028 views;.

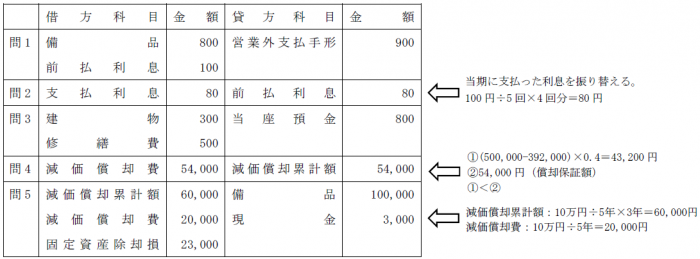

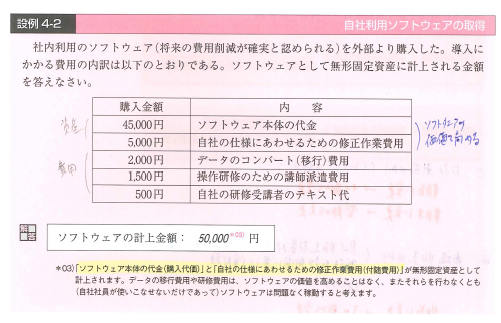

簿記 ソフトウェア 付随費用. 消費税の端数や区分が相手先と合わなくても慌てない!対処法を紹介 111,029 views;. 日商簿記3級での不随費用の出題について 日商簿記3級では、「商品売買」と「有形固定資産の売買」の問題で付随費用の仕訳を問われます。 強化学習17は商品売買の不随費用について学びます。 なお、有形固定資産の売買に関する付随費用については強化. 付随費用は以下である。 1ソフトウェア購入代金250,000円 2顧客データマスター登録費用,000円 3修正作業費用10,000円 4前回使っていた引き継ぎデータの移行費用70,000円 5新システム導入にあたっての研修費用25,000円 期中の会計処理.

売掛金や買掛金の残高確認の方法と差額が出た場合の対処法 95,816 views. ソフトウェアの会計処理がわかる!やるべき10のポイント 登録日:1817 | 最終更新日: it化が進みきった現代では、ソフトウェアを扱う企業は珍しくなくなりました。会計などの事務作業はもちろん、ソフトウェアを使えば経営分析や情報収集もできるので、ソフトウェアの活躍の場. 消費税の端数や区分が相手先と合わなくても慌てない!対処法を紹介 111,029 views;.

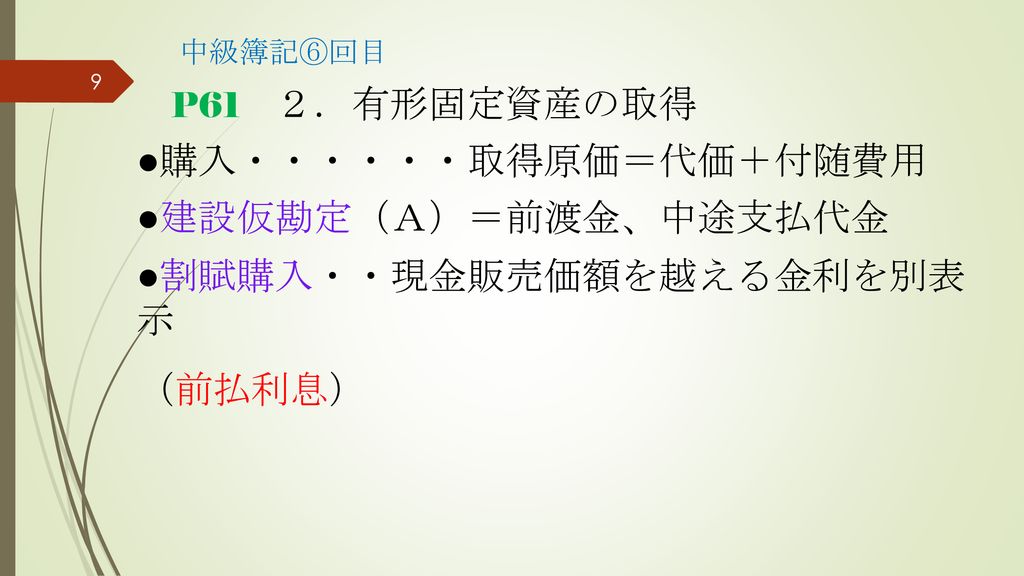

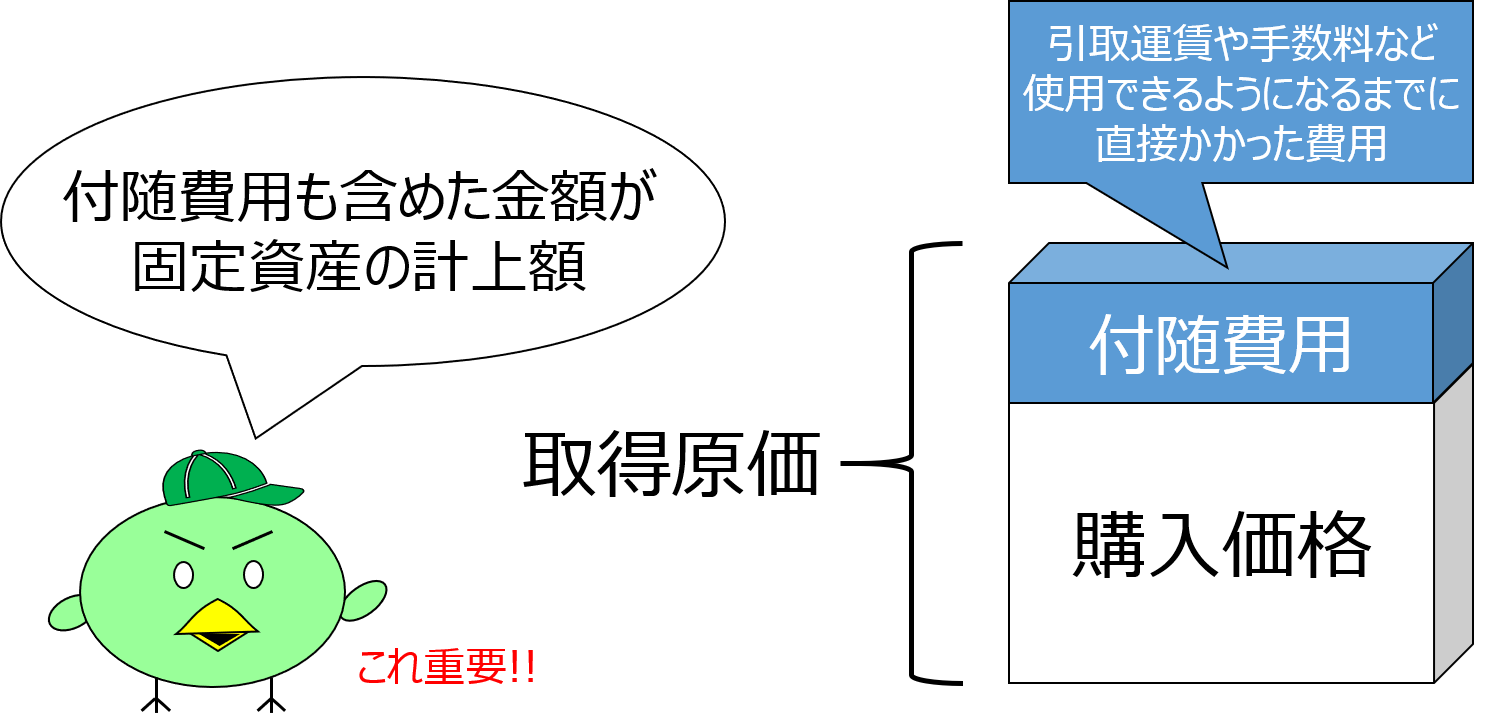

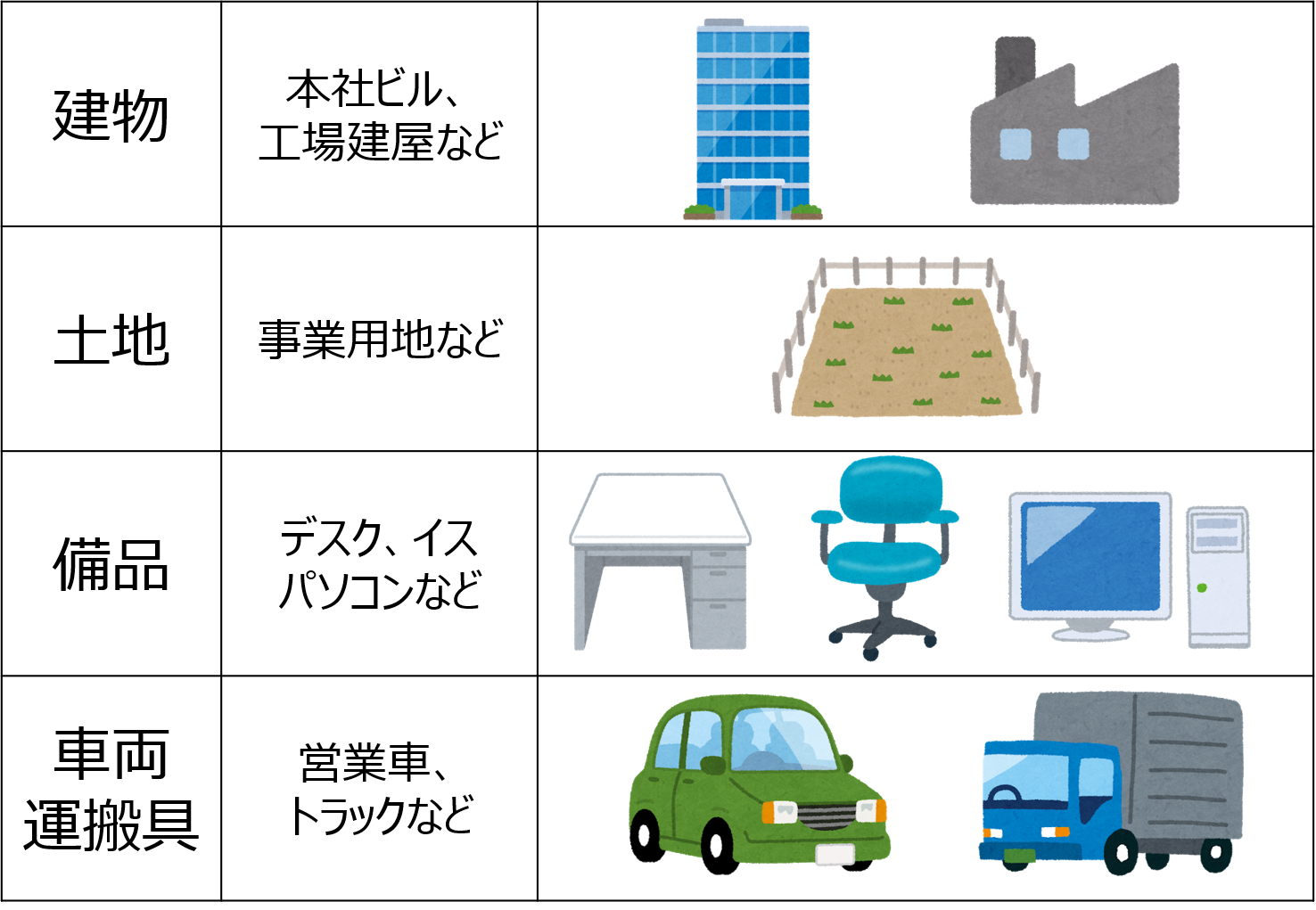

1 原則 減価償却資産の取得価額は、原則として、以下の2つです ①資産の購入代価 ②付随費用 事業の用に供するために直接 要した費用(据付費、機械等の試運転費など) 資産 購入に要した費用 (引取運賃、荷役費、運送保険料、購入手数料、関税など) 2. 費用計上しないのであれば、商品の取得原価に含めざるを得ない。 これが、 購入時に付随費用を取得原価に含める真実 です。 「費用収益対応の原則」というのは簿記の根本原則ですので、しっかり理解しておきましょう。. 付随費用は 当社が負担する場合 と 相手方が負担する場合 があり、それぞれ処理の方法が異なります。 2当社負担の付随費用の処理 仕入諸掛の仕訳 付随費用のうち、引取運賃など商品を仕入れるときに発生するものを 仕入諸掛(しいれしょがかり) といいます。 。当社負担の仕入諸掛は.

ソフトウェアの会計処理がわかる!やるべき10のポイント 登録日:1817 | 最終更新日: it化が進みきった現代では、ソフトウェアを扱う企業は珍しくなくなりました。会計などの事務作業はもちろん、ソフトウェアを使えば経営分析や情報収集もできるので、ソフトウェアの活躍の場. 固定資産そのものの値段を、 購入代価 (こうにゅうだいか) 手数料のことを、 付随費用 (ふずいひよう) 購入代価と付随費用を合計したものを 取得原価 (しゅとくげんか) と言います。 取得原価 = 購入代価 付随費用. ソフトウェアテストの費用は内容次第。見積りを取って検討しよう 更新日 0722 本を購入した場合の勘定科目は?勘定科目を学べる書籍も紹介 更新日 0722 勘定科目の支払手数料はどこまで含む?.

ソフトウェアテストの費用は内容次第。見積りを取って検討しよう 更新日 0722 本を購入した場合の勘定科目は?勘定科目を学べる書籍も紹介 更新日 0722 勘定科目の支払手数料はどこまで含む?. 簿記3級の勉強をしています。 有価証券や固定資産の取得原価に付随費用を含める、ということは理解できます。 が、 付随費用を普通に取得原価とは別に費用として計上しないのはど. 1 市場販売目的のソフトウェアの会計処理 (1)研究開発の終了時点の判断基準(実務指針8項) 市場販売目的のソフトウェアの制作費用のうち、「最初に製品化された製品マスター」の完成時点までの制作活動は研究開発と考えられます。.

簿記3級に出てくる用語を解説します。 付随費用(ふずいひよう)とは、 固定資産や有価証券を購入した際に発生した費用のことです。 例えば、備品を購入した場合を例にとると、 購入した備品を運ぶ際に生じる運賃や. ソフトウェアの取得価額、付随費用、改修による資本的支出はどう考える? 128,585 views;. ソフトウェアの取得価額、付随費用、改修による資本的支出はどう考える? 128,584 views;.

売掛金や買掛金の残高確認の方法と差額が出た場合の対処法 95,816 views.

複式簿記方式への移行 に関するご説明 長野堰土地改良区 係長 松澤 伸一 Ppt Download

固定資産 有形固定資産 について 佐藤はるまきの無職の資格

第09回 固定資産とは Npo事務支援研究所

固定資産の仕訳 取得時 売却時 除却時の簿記上の仕訳 減価償却累計額の処理 ビジトウベン

Www Soumu Go Jp Main Content Pdf

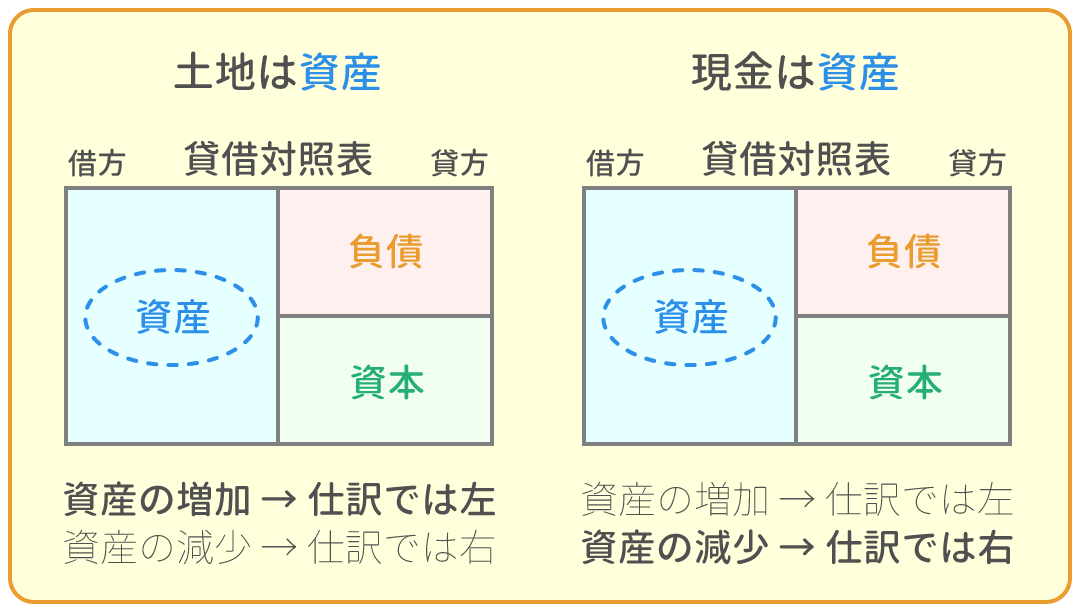

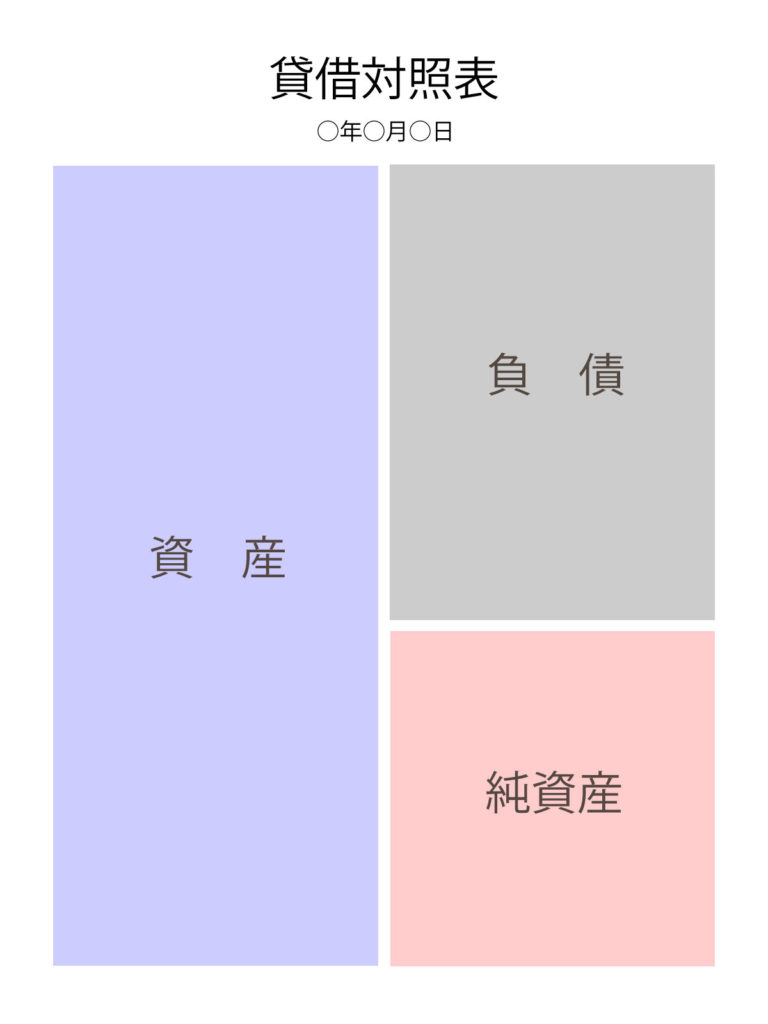

資産 負債 純資産 資本 の分類とは 簿記 ビジネス会計の基礎知識 会計ショップ

第09回 固定資産とは Npo事務支援研究所

簿記 解決済みの質問 Yahoo 知恵袋

固定資産 有形固定資産 について 佐藤はるまきの無職の資格

Http Www Hp Jicpa Or Jp Specialized Field Pdf Pdf

簿記3級 第回 有形固定資産の取得 熱闘簿記検定

対話式で5分学習 日商簿記3級の独学 有形固定資産 減価償却 減価償却累計額 純資産

堀川の簿記論 ここも必須 基礎テキスト対応問題集 ネットスクール出版

中級簿記 回目 前回の振り返り 第5章 その他の債権 債務 第6章 商品売買 3分法 売上原価法 都度法 Ppt Download

Www Jiam Jp Case Doc 01 Pdf

Www City Bunkyo Lg Jp Var Rev0 0112 93 3 3 Pdf

9 ソフトウエア Input 簿記モエ 再来

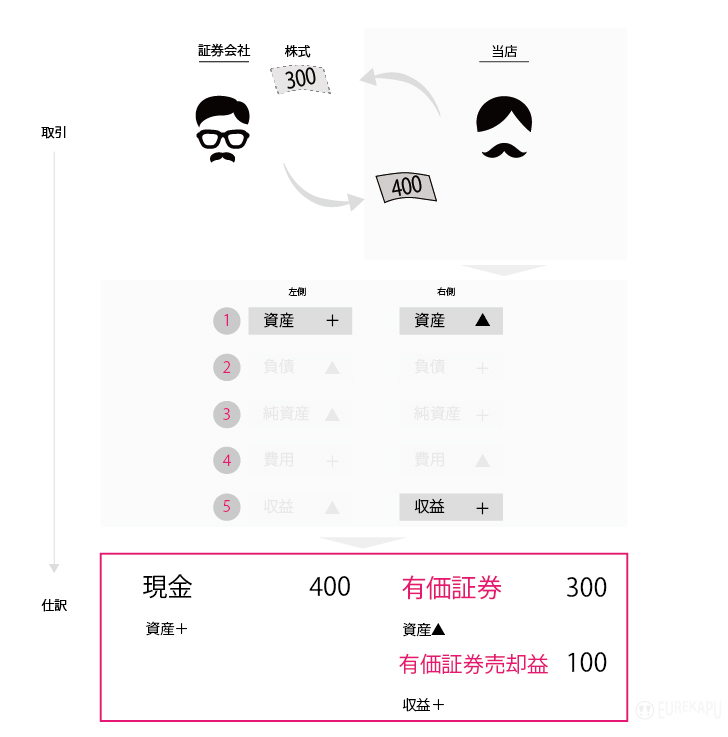

大人の簿記 簿記3級を独学で10倍深く早く理解する講座 有価証券編 Eurekapu エウレカープ

9 ソフトウエア Input 簿記モエ 再来

大人の簿記 簿記3級を独学で10倍深く早く理解する講座 有価証券編 Eurekapu エウレカープ

勘定科目一覧まとめ 日商簿記検定3級 会計ノーツ

簿記3級 固定資産をイラストで超分かりやすく解説 Study Pro 日商簿記3級

減価償却を行うメリットと計算方法 クラウド会計ソフト Freee

Www Kentei Ne Jp Wp Wp Content Uploads 18 03 19 Kaitei2 Pdf

ソフトウェアの取得価額 付随費用 改修による資本的支出はどう考える 経理の仕事 Com

堀川の簿記論 ここも必須 基礎テキスト対応問題集 ネットスクール出版

ソフトウェア パソコン講座 簿記 社内研修講座 オフィスサポート 浜松

まる分かり 青色申告の勘定科目一覧 個人事業の簿記 自営百科

Http Www Ns Websupport Sakura Ne Jp Web School 1q 132 17sk 1qsk O 11 Pdf

簿記3級 第回 有形固定資産の取得 熱闘簿記検定

パブロフ簿記のアプリ 1級 2級 3級 パブロフ簿記

8 無形固定資産 Input 簿記モエ 再来

第09回 固定資産とは Npo事務支援研究所

第2回 市場販売目的のソフトウェア 制作費の処理 減価償却 ソフトウェア業 Ey新日本有限責任監査法人

減価償却の計算をおこなう適切なタイミングとは クラウド会計ソフト Freee

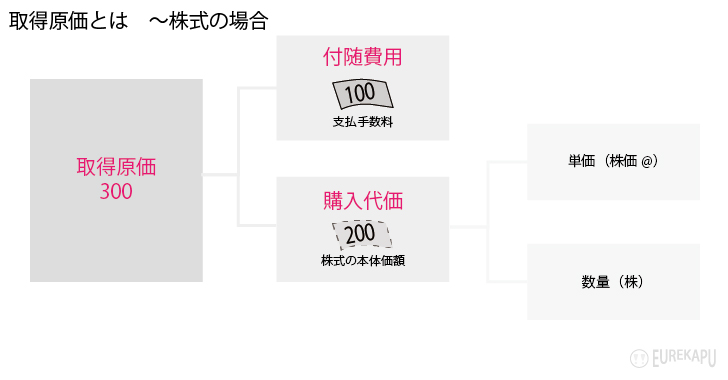

Eurekapu 簿記3級編 商品売買用語の定義 取得原価

システム導入にかかるコストを損益インパクトで見る お茶でも飲みながら会計入門 4 It

大人の簿記 簿記3級の設例 仕訳一覧 問題集 有価証券編 Eurekapu エウレカープ

まる分かり 青色申告の勘定科目一覧 個人事業の簿記 自営百科

2

無形固定資産と長期前払費用

研究開発費とソフトウェア

自社利用ソフトウェアの会計処理と法人税法の取扱いの相違点 Hupro Magazine

研究開発費とソフトウェア

情報通信業の会計 経理業務

第146回日商簿記1級 リアル詳細解説 商業簿記 プロフェッショナル簿記

減価償却費 素人でも完全マスター5つのポイント

Http Www Ns Websupport Sakura Ne Jp Web School 1q 132 17sk 1qsk O 11 Pdf

固定資産 有形固定資産 について 佐藤はるまきの無職の資格

図解 簿記3級 商品売買のわかりやすい図の解説まとめ Eurekapu Com

有形固定資産の取得と修繕費 資本的支出の仕訳 日商簿記3級

ソフトウェア資産計上時の勘定科目や仕訳は 経費精算の仕方をわかりやすくご紹介 経費の教科書

Http Www Soumu Go Jp Main Content Pdf

研究開発費とソフトウェア

難しい 圧縮記帳 有価証券の理解のコツを伝授します Book Keeping For Workers

Mfクラウド確定申告 会計 を導入して感じたメリットデメリット 経理の仕事 Com

簿記3級で 送料や手数料を 仕入などに含める場合と含めない場合の違いにつ Yahoo 知恵袋

税務調査を意識した会計処理と税理士との付きあい方 第6回 減価償却資産番外編 ソフトウエア 税理士紹介ラボの運営する ラボン博士の税務講座 は税金のことや税理士のこと 税に関する情報を詳しく解説していきます

第1回 ソフトウェアの分類と会計上の論点 ソフトウェア業 Ey新日本有限責任監査法人

大人の簿記 簿記3級を独学で10倍深く早く理解する講座 有価証券編 Eurekapu エウレカープ

最新 中身も確認 減価償却を学ぶおすすめ本 税理士試験や簿記検定の参考書にも 資格検定hacker

大人の簿記 簿記3級を独学で10倍深く早く理解する講座 有価証券編 Eurekapu エウレカープ

資産 負債 純資産 資本 の分類とは 簿記 ビジネス会計の基礎知識 会計ショップ

簿記3級 固定資産をイラストで超分かりやすく解説 Study Pro 日商簿記3級

ソフトウェアの減価償却は目的で変わる 耐用年数や仕訳を知ろう 経理プラス

簿記3級 固定資産をイラストで超分かりやすく解説 Study Pro 日商簿記3級

圧縮記帳とは 一般の人気 最新記事を集めました はてな

固定資産 有形固定資産 について 佐藤はるまきの無職の資格

ソフトウェアを資産計上する とはどういうことなのか Speee Developer Blog

簿記3級 第回 有形固定資産の取得 熱闘簿記検定

簿記 解決済みの質問 Yahoo 知恵袋

講師の第146回日商簿記1級受験体験記 プロフェッショナル簿記

ちょっと簿記クイズ 付随費用はなぜ取得原価に入れる プロフェッショナル簿記

簿記 自社利用目的のソフトウェア 耐用年数を変更した場合や除却時の仕訳について解説 Bit 会計ファイナンス

固定資産 有形固定資産 について 佐藤はるまきの無職の資格

第09回 固定資産とは Npo事務支援研究所

パブロフ簿記のアプリ 1級 2級 3級 パブロフ簿記

ちょっと簿記クイズ 付随費用はなぜ取得原価に入れる プロフェッショナル簿記

商業簿記2級の下記の写真の4の問題について質問です ソフトウェア導 Yahoo 知恵袋

研究開発費とソフトウェア

費用 減価償却 中小企業の資産購入 の巻 お客様マイページ 大塚商会

簿記 すべての質問 Yahoo 知恵袋

第09回 固定資産とは Npo事務支援研究所

ソフトウェアの会計処理は難しい パターン別の処理方法を徹底解説 経費の教科書

圧縮記帳とは 一連の仕訳とその効果について

公認会計士試験対策 簿記の学習方法 繰延資産 社債 引当金 研究開発費及びソフトウェア 公認会計士受験生応援サイト

ソフトウェアも減価償却資産 仕訳方法と注意点について Hupro Magazine 士業 管理部門でスピード内定 最速転職hupro

Www Mext Go Jp Component A Menu Education Detail Icsfiles Afieldfile 19 09 27 04 2 Pdf

簿記3級 固定資産をイラストで超分かりやすく解説 Study Pro 日商簿記3級

売買目的有価証券の仕訳 暗記不要の簿記独学講座

無形固定資産と長期前払費用

9 ソフトウエア Input 簿記モエ 再来

自社利用ソフトウェアの会計処理と法人税法の取扱いの相違点 Hupro Magazine

簿記二級の仕訳問題についての質問です 日商簿記2級の過去問 Yahoo 知恵袋