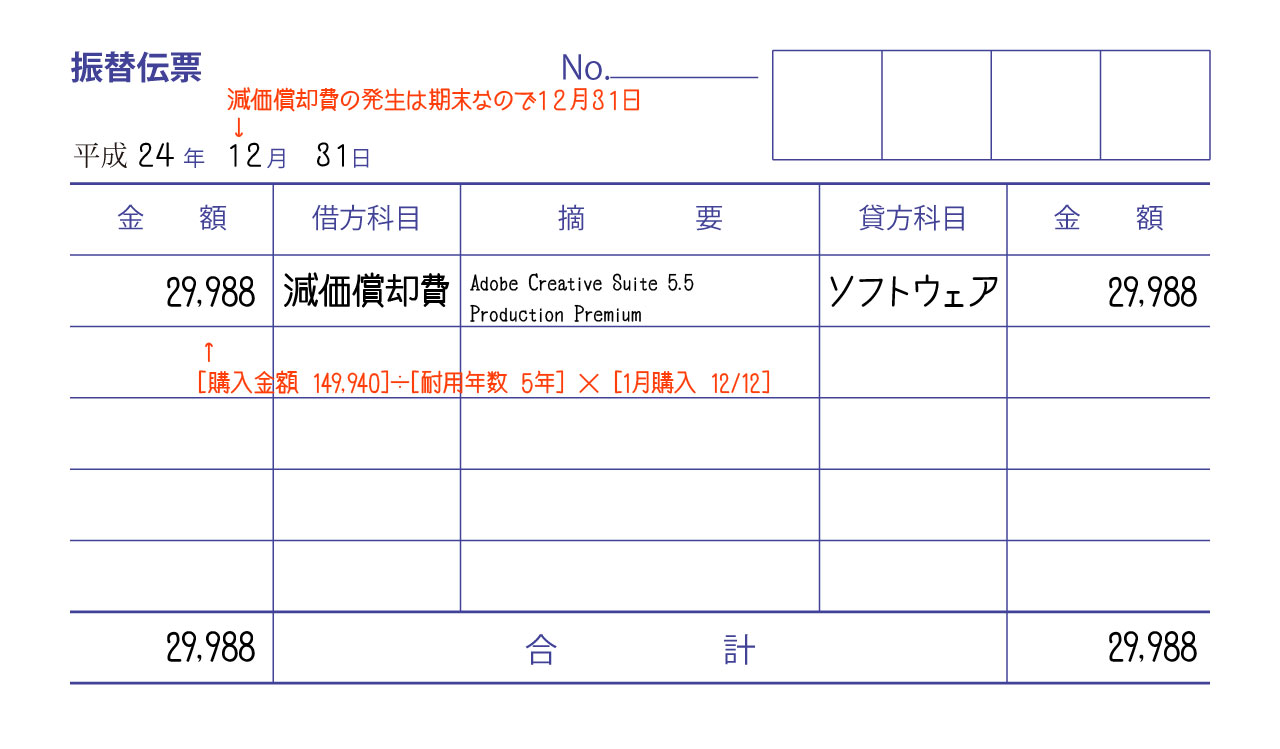

簿記 ソフトウェア償却

自社利用目的のソフトウェアの仕訳 暗記不要の簿記独学講座

第154回日商簿記検定2級 第1問 仕訳問題 の過去問分析 簿記検定ナビ

簿記2級 減価償却 パソコン講座 簿記 社内研修講座 オフィスサポート 浜松

簿記2級 減価償却 パソコン講座 簿記 社内研修講座 オフィスサポート 浜松

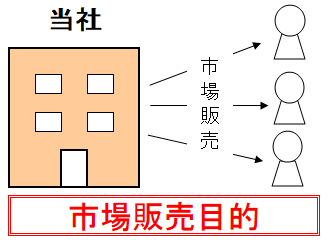

簿記 市場販売目的のソフトウェアの仕訳と表示区分 資産計上するものは Bit 会計ファイナンス

国庫補助金受贈益 Instagram Posts Photos And Videos Picuki Com

ソフトウェアの会計・簿記・経理上の取り扱い ソフトウェアの会計処理方法・簿記の記帳の仕方・使用する勘定科目等 使用する勘定科目・記帳の仕方等 消耗品費・通信費 ソフトウェアは固定資産に該当し、原則として、ソフトウェア勘定を使用して資産計上をして減価償却する必要がある。.

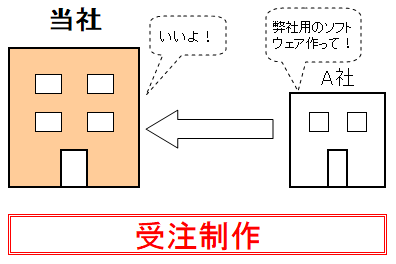

簿記 ソフトウェア償却. (借)ソフトウェア償却 1,0/(貸)ソフトウェア 1,0 解説 このソフトウェアは、取得してから当期首までにヶ月が経過しています。 つまり、このソフトウェア勘定の残高は40ヶ月分になっているんです。 従って、当期分の償却額は次のように計算します。. ソフトウェアの会計・簿記・経理上の取り扱い ソフトウェアの会計処理方法・簿記の記帳の仕方・使用する勘定科目等 使用する勘定科目・記帳の仕方等 消耗品費・通信費 ソフトウェアは固定資産に該当し、原則として、ソフトウェア勘定を使用して資産計上をして減価償却する必要がある。. はじめに ソフトウェアは ・市場販売目的 ・受注目的 ・自社利用目的 の3つの区分の目的別で、それぞれの会計処理が異なります。 それではまず、市場販売目的から見ていきます。 市場販売目的のソフトウェ.

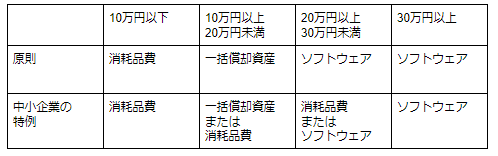

購入等したソフトウェア(外注含む) 購入等したソフトウェアは固定資産に該当し、原則として、ソフトウェア 勘定などを用いて資産計上して減価償却をする必要がある。 ソフトウェア(10万円以上) ただし、取得価額が10万円未満のソフトウェアについては、他の減価償却資産と同様に. 購入等したソフトウェア(外注含む) 購入等したソフトウェアは固定資産に該当し、原則として、ソフトウェア 勘定などを用いて資産計上して減価償却をする必要がある。 ソフトウェア(10万円以上) ただし、取得価額が10万円未満のソフトウェアについては、他の減価償却資産と同様に. ソフトウェア償却 50万円 簿記やファイナンシャルプランナー資格を活かして、 税務・会計に関する企業向けコンテンツを中心に執筆中。 ポリシーは、「知りたいをわかりやすく」。.

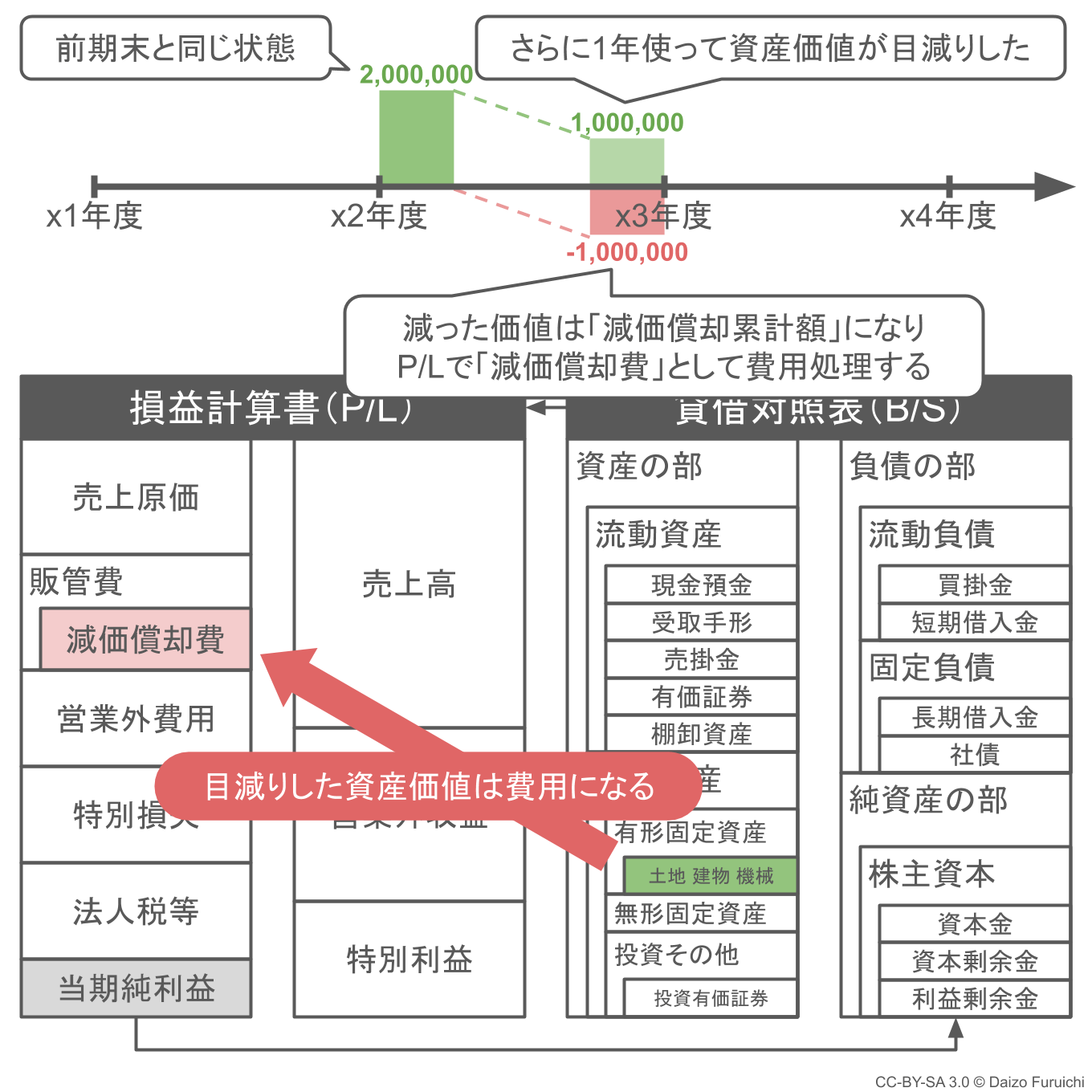

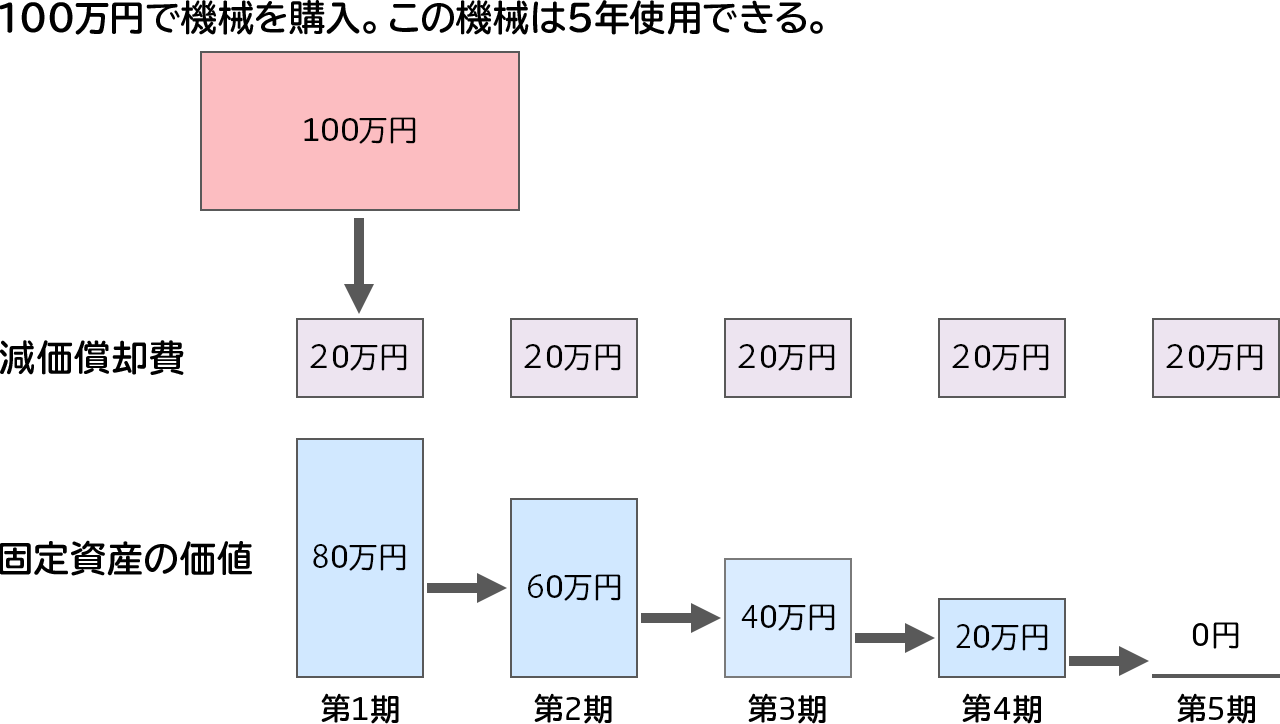

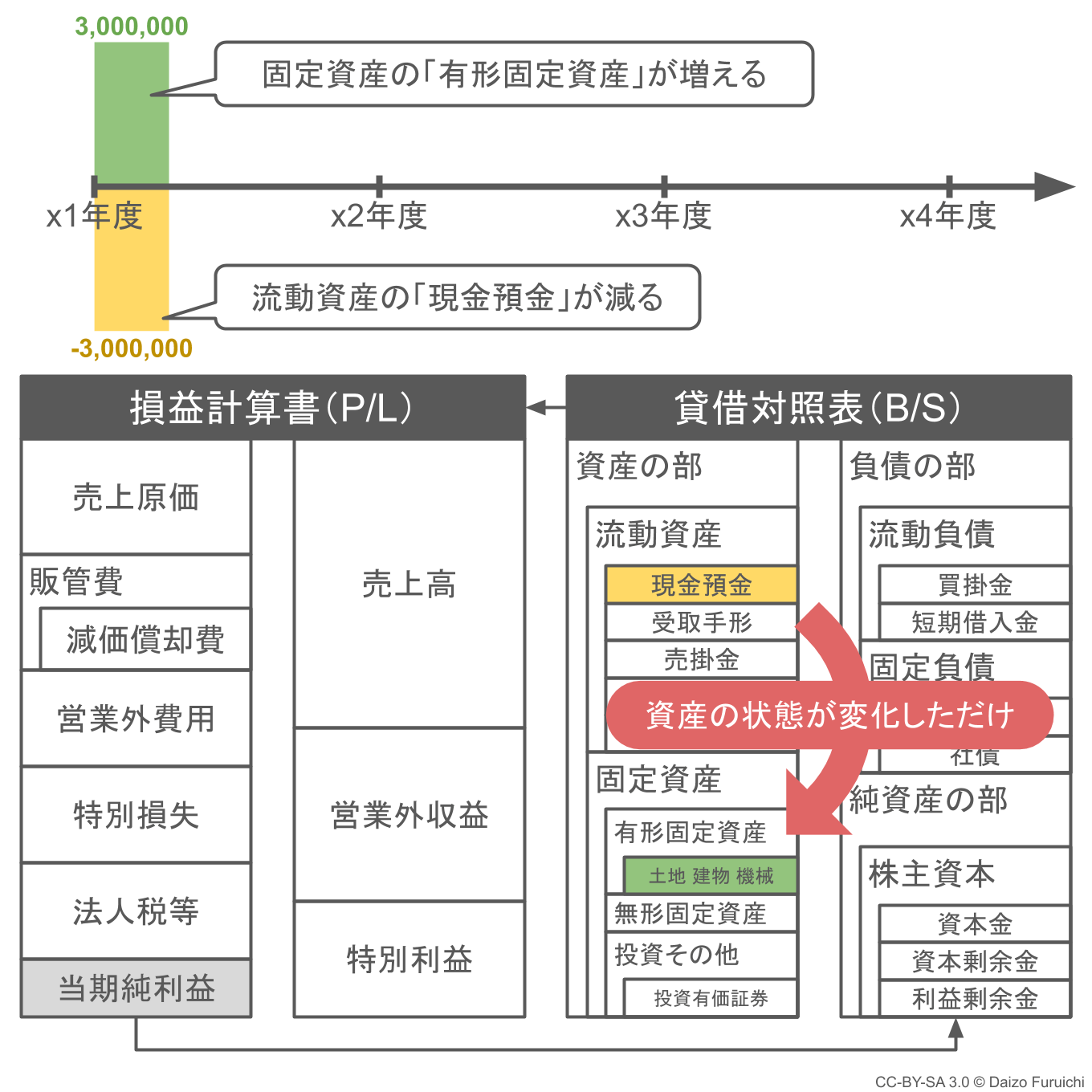

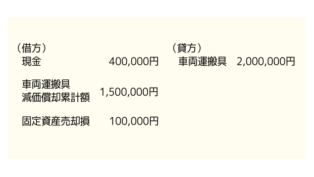

期中に固定資産を購入した場合、当年度の減価償却費は使用した期間の分だけ計上することになります。期中に固定資産を購入した場合のポイントは、売却時点の車両帳簿価額 = 取得価額 期首減価償却累計額 当期の減価償却費と計算する点です。. ソフトウェア償却 2,000 / ソフトウェア 2,000 10,000円/5年=2,000円 簿記試験対策「ソフトウェアの処理②」市場販売目的のソフトウェア. 減価償却の仕訳には、 直接法 と 間接法 がありますが、簿記3級では間接法のみを扱います。 どちらも、『減価償却費(費用)』を左に仕訳するのは同じなのですが・・・ 直接法は、価値が減少する固定資産の勘定科目(『車両運搬具』、『建物』、『備品』)を右に仕訳し、固定資産の金額.

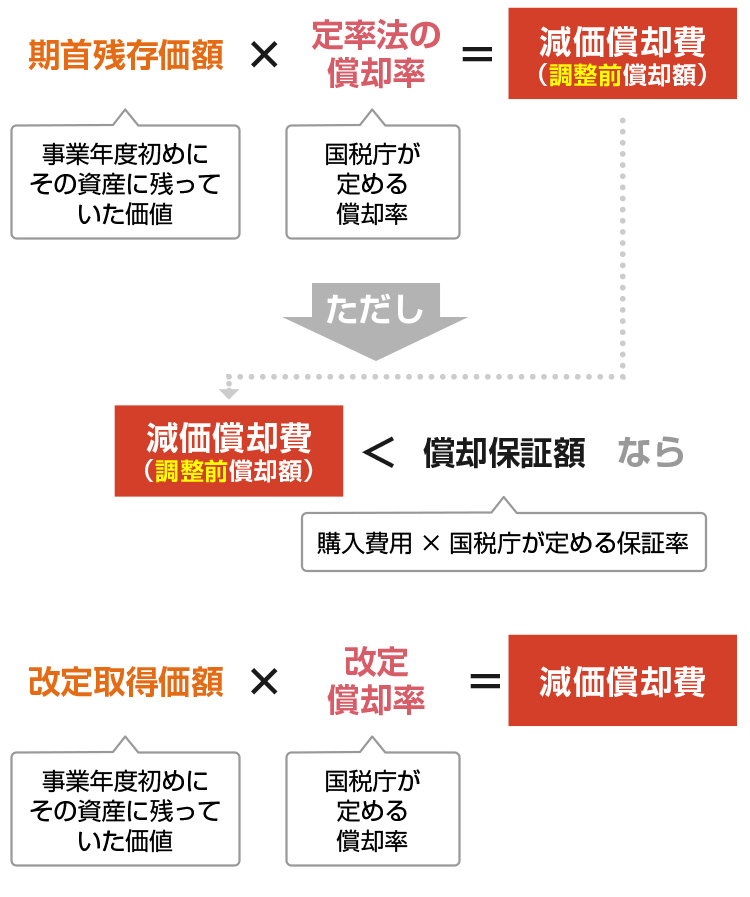

減価償却累計額 間接的に減価償却する場合の資産減少額 対象外 ソフトウエア 会計ソフトなど10万円以上のソフト購入費 10万円未満のソフトウェアの購入代金は「消耗品費」勘定で費用処理、10万円以上万円未満のものは「長期前払費用」勘定で一括. 減価償却額=ソフトウェアの未償却残高÷残存有効期間 簿記とfpはどちらもお金に関係する資格です。就職や転職に有利なのはどっちの資格か、両方取得するメリットはあるのかなどについて考察してみました。 ファイナンシャルプランナーは個人のお金. 簿記 毎期の償却額は、 均等配分額(ソフトウェア未償却残高を残存有効期間で割った金額) を下回ってはいけない。 なぜ、下回ってはいけないのですか?.

減価償却の仕訳には、 直接法 と 間接法 がありますが、簿記3級では間接法のみを扱います。 どちらも、『減価償却費(費用)』を左に仕訳するのは同じなのですが・・・ 直接法は、価値が減少する固定資産の勘定科目(『車両運搬具』、『建物』、『備品』)を右に仕訳し、固定資産の金額. ソフトウェア償却 日商簿記3級と日商簿記2級は70点以上の点数を取らなければ合格できない「絶対試験」なので、簡単な試験のときは合格率が大幅に上がり、難しい試験のときは合格率が大幅に下がります。 しかし、日商簿記1級は違. ソフトウェア償却 50万円 簿記やファイナンシャルプランナー資格を活かして、 税務・会計に関する企業向けコンテンツを中心に執筆中。 ポリシーは、「知りたいをわかりやすく」。.

3

Q Tbn And9gctgk6nh6irqiv7hlwynxbj5kbxn1evo9w Jq1voycy174tmssrp Usqp Cau

Amazonが払っている税金とソフトウェア会計についての考察 ゆとりずむ

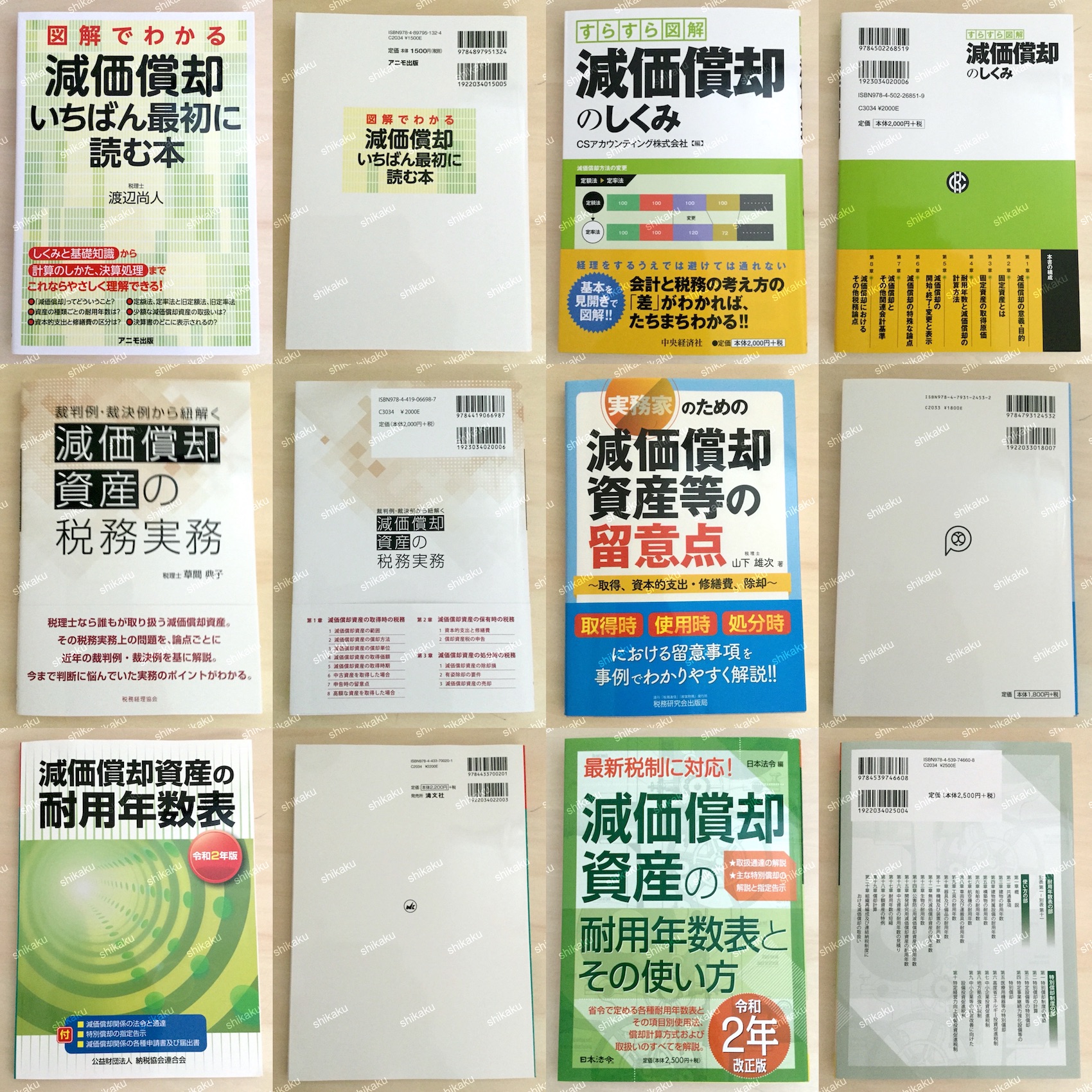

最新 中身も確認 減価償却を学ぶおすすめ本 税理士試験や簿記検定の参考書にも 資格検定hacker

簿記三級の問題について 当期純利益と繰越利益剰余金の値は一致す Yahoo 知恵袋

完全保存版 個人事業主の減価償却費の計算方法を徹底解説 減価償却費を正しく経費計上するための節税術を大公開 個人事業主の経費 相談室

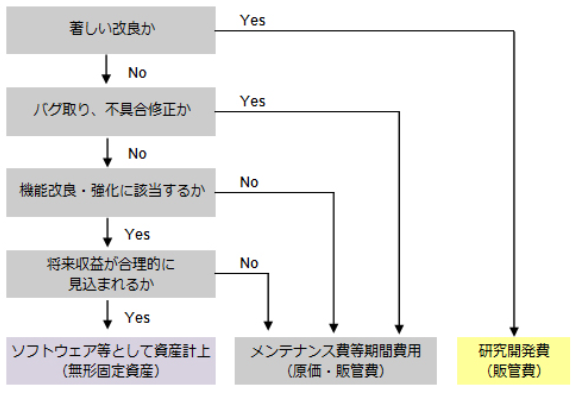

第1回 ソフトウェアの分類と会計上の論点 ソフトウェア業 Ey新日本有限責任監査法人

It企業は知っておきたいソフトウェアの会計処理の4の知識

自社利用目的のソフトウェアの仕訳 暗記不要の簿記独学講座

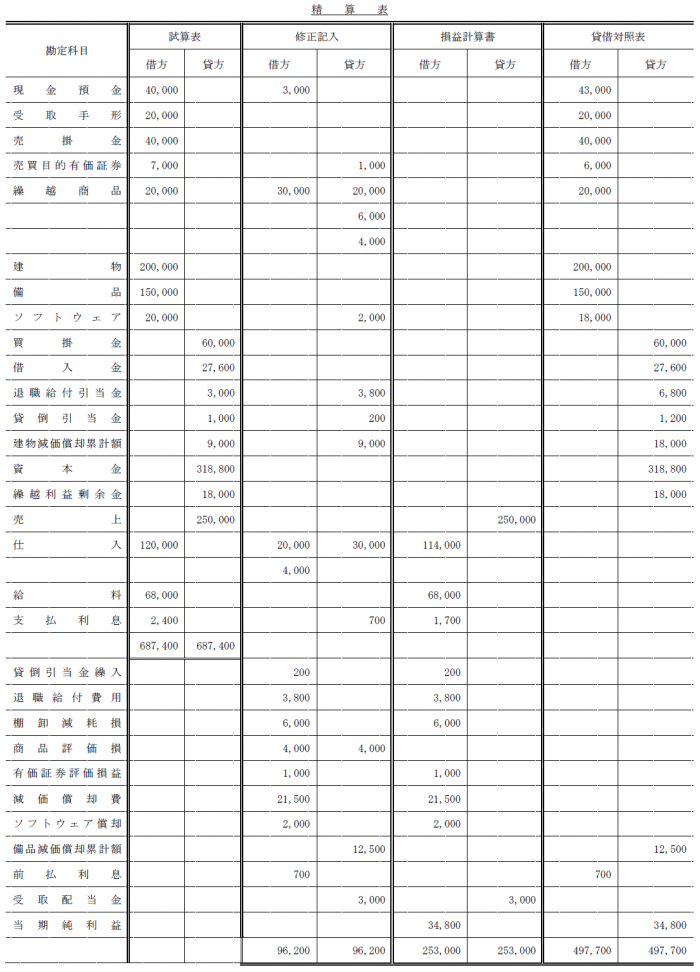

精算表作成問題 日商簿記2級 簿記こんふぃる

Amazon ソリマチ 農業簿記10 会計 財務会計 ソフトウェア

ソフトウェアも減価償却資産 仕訳方法と注意点について Hupro Magazine 士業 管理部門でスピード内定 最速転職hupro

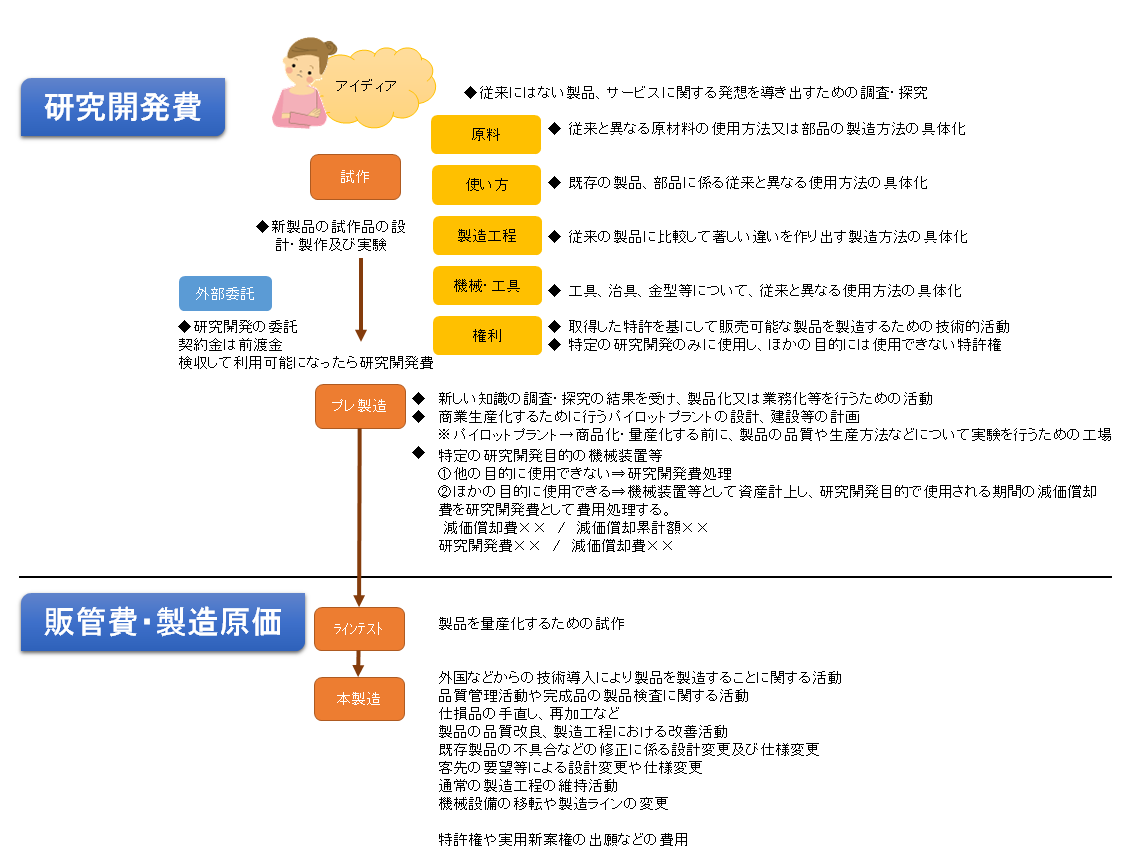

9 研究開発費とソフトウェア 簿記2級をとった化学博士がtoeic900 に挑戦するブログ

ソフトウェアの減価償却方法の計算方法を分かりやすく解説 経費の教科書

簿記 精算表の解き方 パソコン講座 簿記 社内研修講座 オフィスサポート 浜松

Www Soumu Go Jp Main Content Pdf

Http Www Jikkyo Co Jp Material Pdf Kakomon Nissho144 2shobo Pdf

ソフトウエアの減価償却について 日商簿記1級 商業簿記 の問題です Yahoo 知恵袋

商業簿記 固定資産の減価償却は月割り計算か日割り計算か 減価償却は直接法か間接法か やまぐーの資格ライフログ

商業簿記 固定資産の減価償却は月割り計算か日割り計算か 減価償却は直接法か間接法か やまぐーの資格ライフログ

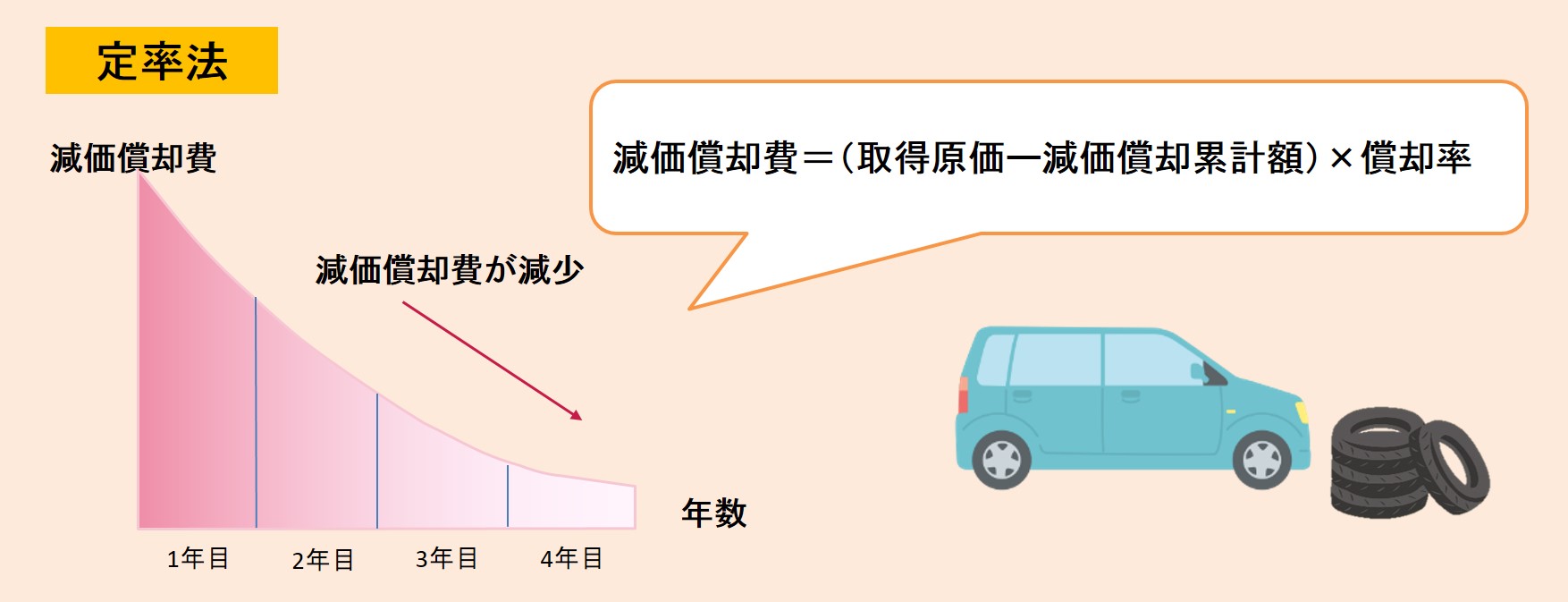

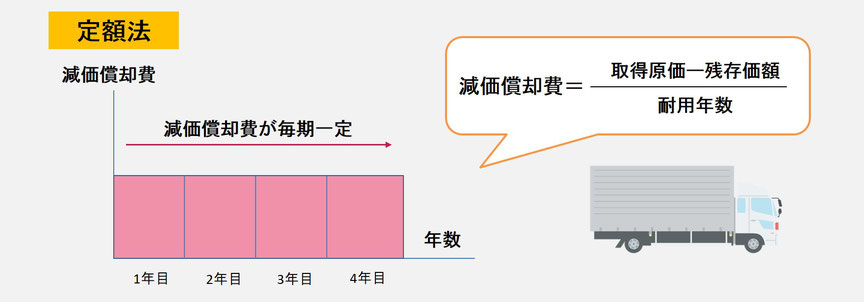

減価償却とは 計算方法をわかりやすく図解 定額法と定率法

ソフトウェア わかりやすく解説 簿記

会計コラム 固定資産の正しい減価償却 Necソリューションイノベータ

ソフトウェア資産計上時の勘定科目や仕訳は 経費精算の仕方をわかりやすくご紹介 経費の教科書

税理士監修 減価償却とは 計算方法や経費計上の方法が分かる 税理士が教えるお金の知識

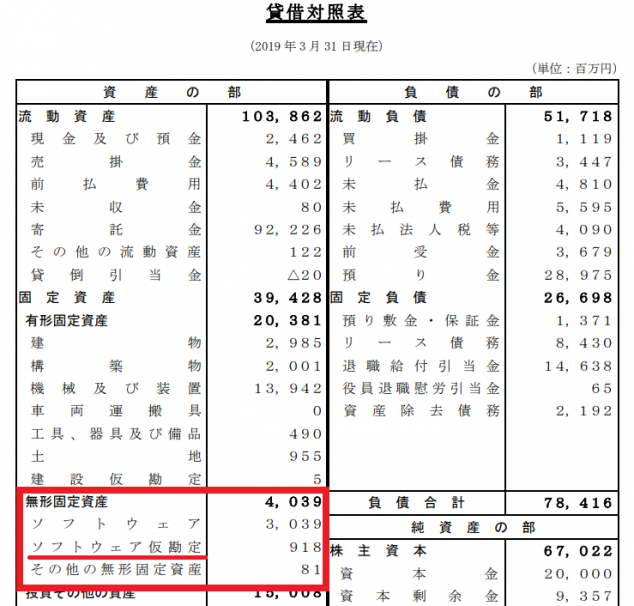

無形固定資産と長期前払費用

減価償却とは 計算方法をわかりやすく図解 定額法と定率法

簿記教科書 パブロフ流でみんな合格 日商簿記2級 商業簿記 総仕上げ問題集 第3版 Pdf版 Seshop Com 翔泳社の通販

簿記でよく使う略語 勘定科目の省略パターン まとめ いえでぼうやのメモ帳

ソフトウェアの間接償却 独立若手会計士の独り言

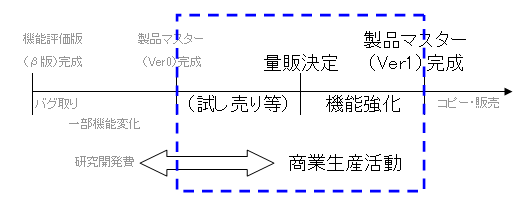

研究開発費とソフトウェア

減価償却を行うメリットと計算方法 クラウド会計ソフト Freee

研究開発費 どれが該当するか 簿記モエ 再来

減価償却の方法をわかりやすく解説 方法の変更は可能 The Owner

Amazon 青色申告でき太 7 確定申告 青色申告 ソフトウェア

Pcソフトは何費 10万以上はのソフトウェアは無形固定資産です 複式簿記de青色申告 76bit Cafe

ソフトウェアの間接償却 独立若手会計士の独り言

簿記2級出題区分の改定ポイント3 簿記1級からのダウングレード系統 独学のオキテ

2

ソフトウェア わかりやすく解説 簿記

減価償却費の仕訳方法まとめ 定額法 一括償却 少額減価償却資産の特例

簿記2級ソフトウェアの償却について質問です 以下のような問題がありました Yahoo 知恵袋

ソリマチ 農業簿記11 ソリマチ認定販売店 ミモザ情報システム

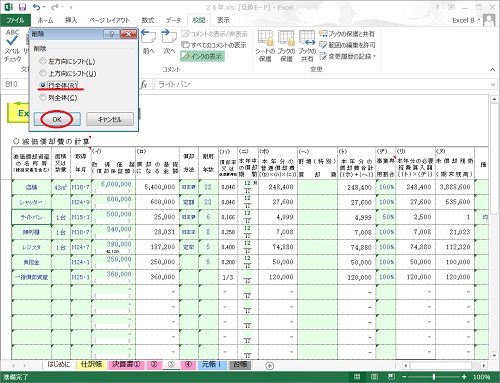

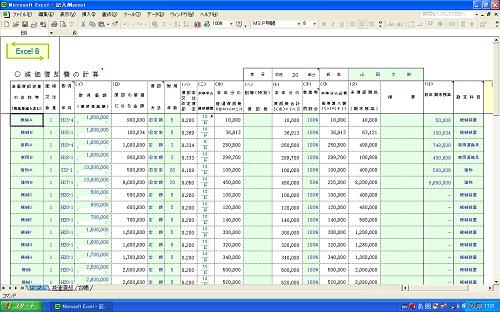

償却済みの資産を削除する エクセル簿記 Excelb のはてな

カフェの経理の流れと仕訳のルール 仕訳例あり

第154回日商簿記2級の問題と解答 予想合格率を公表しました パブロフ簿記

ソフトウェアの会計処理は難しい パターン別の処理方法を徹底解説 経費の教科書

簿記教科書 パブロフ流でみんな合格 日商簿記2級 商業簿記 テキスト 問題集 第5版 Pdf版 Seshop Com 翔泳社の通販

ソフトウェアの減価償却は目的で変わる 耐用年数や仕訳を知ろう 経理プラス

中級簿記 回目 10 3 2回目の課題を最前列に提出してください 前回の振返り 固定資産 第7章 Ppt Download

Q Tbn And9gcrdqv0oywgtmqfkibdmbzlsuyrlrheieoqxgwte0ak1z 5rzw Usqp Cau

It企業は知っておきたいソフトウェアの会計処理の4の知識

簿記3級 減価償却の直接法を間接法にした際の備品価格について Yahoo 知恵袋

メルカリ 日商簿記検定模擬試験問題集2級商業簿記工業簿記 平成29年度版 参考書 800 中古や未使用のフリマ

簿記モエ 再来 8 無形固定資産

毎日簿記10分ドリル 第22回 会計上の変更 会計人コースweb

青色申告らくだ18 操作画面 株式会社bslシステム研究所

第146回日商簿記1級 リアル詳細解説 商業簿記 プロフェッショナル簿記

第2回 市場販売目的のソフトウェア 制作費の処理 減価償却 ソフトウェア業 Ey新日本有限責任監査法人

第143回 日商簿記検定2級 第2問 固定資産 の過去問分析 簿記検定ナビ

無形固定資産 ソフトウェア のれん の減価償却費と仕訳 日商簿記2級

減価償却費 素人でも完全マスター5つのポイント

ソフトウェア わかりやすく解説 簿記

ソフトウェアを資産計上する とはどういうことなのか Speee Developer Blog

無形固定資産 ソフトウェア のれん の減価償却費と仕訳 日商簿記2級

2

10万円以上のパソコン購入と減価償却の仕訳についてわかりやすくまとめてみました 簿記検定web

Pcソフトは何費 10万以上はのソフトウェアは無形固定資産です 複式簿記de青色申告 76bit Cafe

サブスクリプションサービス導入で知っておきたい複式簿記の仕訳方法 Kimera キメラ

Www Kentei Ne Jp Wp Wp Content Uploads 19 02 19 Kamoku Pdf

減価償却を行うメリットと計算方法 クラウド会計ソフト Freee

研究 開発 研究開発費 ソフトウェア 仕訳 わかりやすく わかりやすい 簡単に 解説 簿記2級 Na 会計士 解説 塾

経理を始めよう 簿記の決算

固定資産問題 日商簿記2級 簿記こんふぃる

減価償却の計算をおこなう適切なタイミングとは クラウド会計ソフト Freee

サブスクリプションサービス導入で知っておきたい複式簿記の仕訳方法 Kimera キメラ

固定資産の仕訳 取得時 売却時 除却時の簿記上の仕訳 減価償却累計額の処理 ビジトウベン

研究開発費とソフトウェア

ソフトウェアを償却した時の仕訳 志段味のファイナンシャルプランナー

Www Inakajin Or Jp Portals 0 Pdf Midorinetaccount Pdf

減価償却費とは そもそも減価償却って何 から図入りで分かりやすく 税理士検索freee

Http Www Kaikei Soft Net Boki Pdf Dl 1q Syokai 5 Pdf

減価償却 定額法 の計算方法 パブロフ簿記

損益計算書の表示区分と勘定科目一覧

簿記 市場販売目的のソフトウェアの仕訳と表示区分 資産計上するものは Bit 会計ファイナンス

減価償却 練習問題 パソコン講座 簿記 社内研修講座 オフィスサポート 浜松

簿記 仕訳 その他に関する質問 勉強質問サイト

簿記教科書 パブロフ流でみんな合格 日商簿記2級 商業簿記 テキスト 問題集 第6版 よせだ あつこ 翔泳社の本

Www Kentei Ne Jp Wp Wp Content Uploads 16 02 H28 30 Kamoku Pdf

固定資産と時価主義 実務に役立つ会計の入門

地方公会計標準ソフトウェア の導入を支援する日立グループの製品 サービスのご紹介 自治体向けソリューション 日立

簿記3級 固定資産をイラストで超分かりやすく解説 Study Pro 日商簿記3級

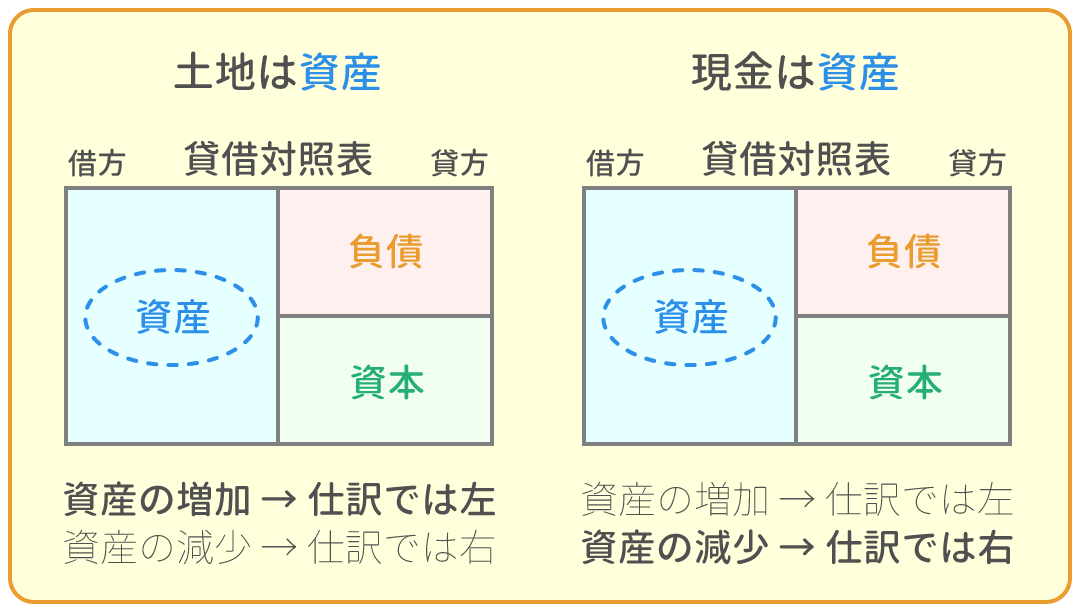

減価償却資産の件数が多いときは エクセル簿記 Excelb のはてな

Www Kentei Ne Jp Wp Wp Content Uploads 18 03 19 Kaitei3 2 Pdf

ソフトウェアを償却した仕訳の転記 志段味のファイナンシャルプランナー

Q Tbn And9gctyvhi0jcs6jybhww3ipqitldxzj T Gmsuva0ib 4d V3mrbnq Usqp Cau

サクッとうかる日商1級商業簿記 会計学 完成編 テキスト ネットスクール出版

合格 日商簿記検定試験2級のおすすめ参考書 テキスト 独学勉強法 対策 資格検定hacker